L’assegno è una forma di pagamento alternativa ai contanti e alle carte di credito o bancomat. La banca rilascia al cliente un blocchetto di fogli su cui si scrive l’importo da corrispondere: il passaggio della somma avviene in vari modi. Il più diffuso è l’assegno non trasferibile, ecco quali sono le sue caratteristiche e cosa prevede in merito la legge italiana.

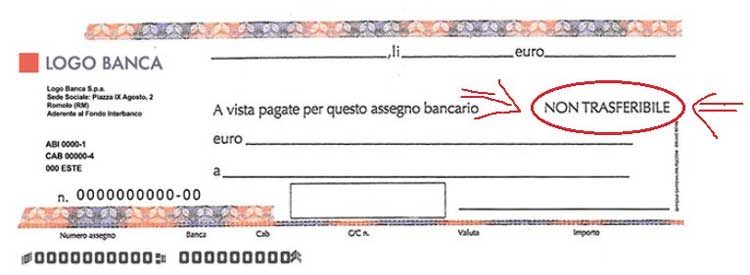

Cosa significa assegno non trasferibile?

Si tratta di una clausola apposta sull’assegno che permette l’incasso al solo beneficiario, ossia chi entra in possesso della somma una volta recatosi nella banca presso cui è stato emesso il titolo.

In termini tecnici, si impedisce la girata, ossia la possibilità da parte del beneficiario di firmare l’assegno sul retro e trasferire la somma a qualcun altro, e il titolo è detto così “nominativo”. Può essere reso non trasferibile sia un assegno bancario, cioè quello con cui si chiede alla banca di pagare qualcuno attingendo dal proprio conto, sia l’assegno circolare, dove è l’istituto stesso a impegnarsi a corrispondere la somma indicata.

Come incassare un assegno non trasferibile

La presenza di questa scritta dunque al beneficiario non resta che incassare l’assegno in contanti presso la banca o, in casi di somme ingenti, trasferirlo sul proprio c/c. Nel caso in cui il beneficiario non possa riscuotere l’assegno di persona, deve delegare un conoscente, alla presenza di un notaio, con i relativi costi della consulenza.

La seconda strada è percorribile anche da chi è cliente di una banca diversa da quella che ha emesso l’assegno e in alcuni casi dai possessori di carte prepagate. In entrambi i casi dovrà essere accertato, tramite documento valido, che l’identità di chi incassa corrisponda a quella del beneficiario.

L’obbligo di avere un conto corrente su cui incassare scatta nel caso di assegno non trasferibile “barrato” o “sbarrato”, modalità tuttavia poco comune, riconoscibile da due sbarre apposte sulla facciata anteriore. Se è indicato anche il nome di un banchiere, è detto “sbarramento speciale” e impone la riscossione solo presso quella banca.

Casi particolari e normativa

Per quanto riguarda chi non ha aperto un conto corrente e riceve un assegno, o decide di farlo per l’occasione o opta per un libretto postale. Nel primo caso la riscossione è istantanea, nel secondo bisogna aspettare un paio di settimane. L’alternativa è chiedere i contanti alla banca, la quale potrebbe rifiutarsi nel sospetto che il documento sia falso o che l’assenza di un conto sia la scusa per “riciclare denaro”. A quel punto si è obbligati ad aprire almeno un libretto, poiché non è possibile, per le ragioni suddette, girare l’assegno su conti di parenti o amici.

Se il beneficiario invece dovesse perdere l’assegno ricevuto o se gli viene rubato o distrutto, può ottenere un duplicato denunciando l’accaduto al traente, la persona che compila e firma l’assegno, e al trattario, cioè la banca presso cui è stato emesso.

Limiti relativi all’importo

Fino al 2008 era obbligatorio apporre la clausola di non trasferibilità oltre i 12.500 euro. Negli ultimi dieci anni la soglia è stata modificata più volte fino ad arrivare agli attuali mille euro. Tale somma è stata stabilita nel 2011 dal Decreto Legge 201 relativo ai conti pubblici con l’obiettivo di arginare il riciclaggio, poiché le girate erano un metodo molto gettonato da chi intendeva distribuire importi derivanti da attività illegali, il cosiddetto denaro sporco, senza passare subito per le banche.

Clausola prestampata

Con le suddette norme anti-riciclaggio, cambia anche l’aspetto dei libretti di assegni emessi dalle banche. Prima del 2008 la dicitura non trasferibile andava aggiunta a mano dal traente. Oggi la clausola è prestampata su tutti i fogli. Nel caso in cui il correntista avesse necessità di “assegni liberi” cioè trasferibili (sempre se al di sotto dei mille euro) dovrà farne richiesta specifica, pagando 1,50 euro di marca da bollo.

Nel caso in cui si fosse ancora in possesso dei vecchi libretti, stampati cioè prima del 2008, per importi superiori ai mille euro, va dunque obbligatoriamente scritta a mano la dicitura “non trasferibile”, per non incorrere in sanzioni.

Scadenza dell’assegno non trasferibile

Non ci sono limiti temporali entro cui si può incassare l’assegno non trasferibile. A tutela del beneficiario esiste però un periodo di tempo in cui è possibile rifarsi sul traente in caso quest’ultimo non abbia la disponibilità monetaria reale per coprire l’importo.

Tale scadenza va dagli otto ai quindici giorni, oltre i quali è possibile in ogni caso incassare la somma, ma in mancanza dei fondi non ci si può rifare con il titolare. Dunque è bene verificare subito la reale validità dell’assegno, andando a riscuotere il prima possibile

Sanzioni previste

Nel caso in cui manchi la clausola di non trasferibilità su un assegno con importo superiore ai mille euro, vuol dire che il traente ha usato un assegno libero in maniera impropria. Tale irregolarità va tempestivamente segnalata al MEF, il ministero dell’Economia e Finanza.

La sanzione prevista è di natura amministrativa e, fino all’anno scorso variava dall’1% al 40% dell’importo, partendo da un minimo di tremila euro. Con il decreto legislativo n. 90 del 4 luglio 2017, rimanendo fermo il limite di 3mila euro, è stato stabilito un tetto di 50mila euro, fisso e non variante sulla base alle suddette percentuali.

Del reato risultano responsabili “in solido” traente, beneficiario ed eventuali giranti, cioè ne rispondono tutti allo stesso modo. Bisogna fare allora molta attenzione alla presenza della clausola di non trasferibilità prima di accettare importi superiori ai mille euro.

Riduzioni della pena

Se la somma “incriminata” è al di sotto dei 250mila euro, si può avere una riduzione della sanzione versando allo Stato, entro 60 giorni dalla notifica del reato, un’oblazione pari al 2% dell’importo dell’assegno, ossia il doppio del minimo previsto dalla pena edittale. Così facendo si evita il procedimento sanzionatorio, ma ciò è possibile solo una volta l’anno.

Il ministero dell’Economia e Finanza ha precisato che il pagamento di tale oblazione non è obbligatorio. Questa, da un lato, ha dei vantaggi perché la sanzione irrogata potrebbe essere molto più elevata, ma d’altro canto è una sorta di patteggiamento, per cui sarà impossibile ottenere un completo proscioglimento.