Se sei un professionista o un fornitore molto probabilmente avrai già sentito parlare della ritenuta d’acconto. Consiste in una trattenuta che si applica a diverse tipologie di somme di denaro, a titolo d’imposta o a titolo di acconto.

Per quanto concerne le trattenute a titolo d’imposta, esse si applicano a titolo di effettiva imposta. In merito, invece, alle trattenute a titolo di acconto, le imposte verranno anticipate per essere pagate in un secondo momento. In entrambi i casi, comunque, l’imposta è del 20% e si utilizza il codice fiscale.

Ritenuta d’acconto: come funziona?

Facciamo un esempio per rendere meglio l’idea. Se sei un libero professionista nel settore del web ed hai realizzato il sito di un’azienda attiva nel settore della ristorazione, al momento del pagamento dovrai sottrarre dall’importo della ricevuta una ritenuta del 20%, a titolo di acconto sulle imposte.

Calcolo ritenuta d’acconto

Cominciamo col dire che un aspetto molto importante per effettuare il calcolo della ritenuta d’acconto sta nel punto di partenza. Spesso, infatti, si commette l’errore di partire dal compenso lordo. In realtà, per un calcolo corretto della ritenuta d’acconto conviene partire dal compenso netto. Del resto, quasi sempre, quando si pattuisce il costo di una prestazione è molto più probabile che il committente indichi al prestatore l’importo netto, piuttosto che quello lordo. Partendo dal compenso netto, si potrebbe pensare che per ottenere quello lordo basti aggiungere il 20%. In realtà, non è così. O meglio, se si opera in questo modo il risultato che si ottiene potrebbe essere errato e fuorviante.

Ciò che bisogna fare, dunque, è partire dal netto per ottenere il lordo ed aggiungere non il 20%, bensì il 25%. Perché? Abbastanza semplice. Il compenso netto rappresenta l’80% di quello lordo e la ritenuta il restante 20%. Di conseguenza, ci sono due modi per ottenere il lordo e la ritenuta.

Calcolare il lordo dal netto

Per calcolare il lordo basta dividere il compenso netto per 0,8 o moltiplicarlo per 1,25.

Per calcolare la ritenuta, invece, si può moltiplicare il compenso netto per 0,25 oppure sottrarre al compenso lordo il compenso netto.

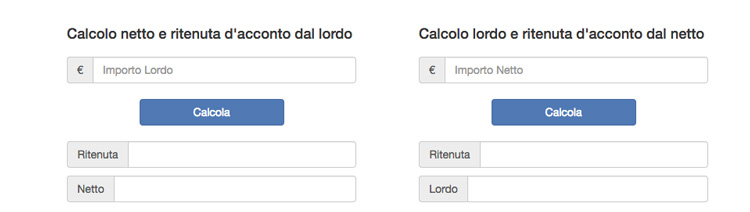

Calcolo ritenuta d’acconto online

Per calcolare la rienuta d’acconto velocemente potete farlo online attraverso una calcolatrice che consente di ricavare il lordo dal netto e il netto dal lordo in maniera molto semplice. Vediamo come funziona: ci colleghiamo al sito ritenutadiacconto.it e nella home page abbiamo due tipologie di calcolo a disposizione:

- Il calcolo del netto e ritenuta d’acconto partendo dal lordo

- Il calcolo del lordo e ritenuta d’acconto partendo dal netto

A questo punto inseriamo l’importo che abbiamo e clicchiamo su Calcola. Ecco fatto, possiamo inserire l’importo e completare la ricevuta per il pagamento.

Altre tipologie di ritenute d’acconto

Abbiamo, fino ad ora, parlato prevalentemente delle ritenute d’acconto presenti in ambito professionale. Lo abbiamo fatto perché, senza dubbio, sono quelle più diffuse nel mercato del lavoro. E’ importante, però, sapere che esistono anche altre tipologie di ritenute. Ad esempio, vi sono quelle relative ai guadagni ottenuti in seguito ad un investimento finanziario. Non solo. Anche un lavoratore dipendente è coinvolto nell’argomento. In questo caso, però, il discorso è leggermente diverso, nel senso che non deve essere il lavoratore dipendente a produrre il documento. Le ritenute a titolo di Irpef (Imposta Reddito Persone Fisiche) sono, infatti, direttamente presenti sulla busta paga.

Modello per ritenuta d’acconto

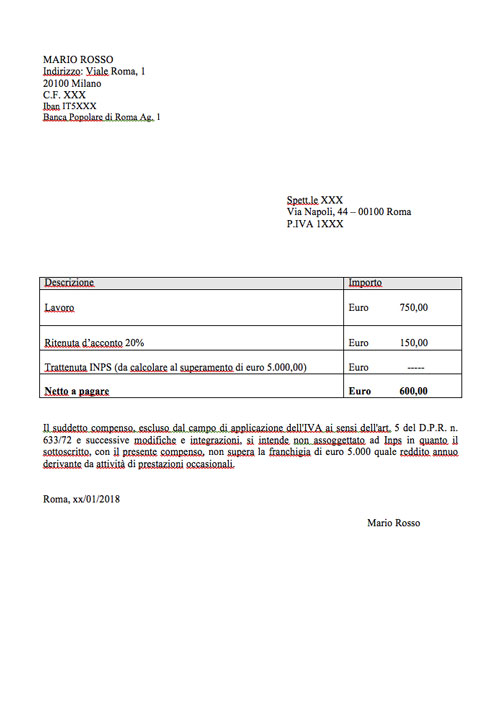

Il modello per la ricevuta di pagamento in word è abbastanza semplice e può essere scaricato online gratuitamente dal nostro sito: è editabile con i vostri dati, il facsimile di come va impostata una ricevuta per la ritenuta d’acconto lo vedete nell’immagine qui sopra.

Andiamo, ora, a descrivere quali sono gli elementi maggiormente ricorrenti in un modello per la ricevuta di pagamento.

Se sei un professionista o una ditta dovrai indicare nel modello, in primis, la sede legale della tua azienda o, comunque, il numero della Partita Iva. Nel modello andrai a dichiarare di aver ricevuto da un’altra azienda un compenso, suddiviso tra compenso pattuito, ritenuta d’acconto del 20%, altri eventuali importi, e l’importo netto a pagare. E’ necessario indicare, nel documento, il numero della nota (se è la prima volta che collabori e ricevi un pagamento da quel committente indicherai Nota 1) nonché la data. Bisognerà, inoltre, specificare che la prestazione oggetto della ricevuta è occasionale. Se la ricevuta di pagamento supera la cifra di € 77,47 sulla stessa andrà applicata una marca da bollo di € 2,00. Non dimenticare, infine, di firmare il documento.

E per le collaborazioni occasionali senza partita Iva? Non cambia granché. L’unica differenza è che nella fattura è necessario inserire soltanto i propri dati anagrafici.

Prestazioni occasionali dopo il Jobs Act

Il Jobs Act, entrato in vigore nel 2015, ha riformato il mercato del lavoro, anche per quanto concerne i cosiddetti lavori occasionali. Con la riforma del Governo Renzi sono, infatti, stati aboliti i contratti a progetto. La legge prevede che le prestazioni di tipo parasubordinato o quelle che si esplicano tramite la forma del lavoro autonomo vanno interpretate, dal punto di vista giuridico, in qualità di rapporto di lavoro di tipo subordinato. Affinché si possa parlare di lavoro subordinato è necessario instaurare una collaborazione continuativa, personale e organizzata dal committente (deve essere quest’ultimo a stabilire tempi e luoghi di lavoro in cui va svolta la prestazione). Se sussistono tali condizioni il collaboratore diventa un dipendente a tutti gli effetti e va assunto con regolare contratto a tempo indeterminato.

Esistono, però, delle eccezioni. Qualora si verifichi una di queste eccezioni il Jobs Act consente l’applicazione del contratto a progetto. Andiamo, ora, a vedere quali sono queste eccezioni.

La prima riguarda prestazioni nate in virtù di accordi collettivi nazionali sindacali, specie in presenza di settori con particolari esigenze produttive e tecniche. La seconda concerne le collaborazioni attivate con professionisti intellettuali obbligati a svolgere il proprio lavoro previa iscrizione presso l’apposito albo. La terza si riferisce ad attività specifiche che i componenti di organi di amministrazione e controllo di determinate società e coloro che partecipano a collegi o commissioni prestano nell’esercizio della loro funzione. L’ultima ha a che fare con le prestazioni di lavoro rese per finalità istituzionali a vantaggio di associazioni e società sportive dilettantistiche che siano affiliate alle federazioni sportive nazionali, alle discipline sportive associate e agli enti di promozione sportive che hanno ottenuto riconoscimento e legittimità da parte del Coni.

Per svolgere una collaborazione occasionale, comunque, è necessario prendere come riferimento quanto stabilito dall’articolo 2222 del Codice Civile, in materia di contratto d’opera. La prestazione d’opera occasionale prevede che nel caso in cui il compenso annuo superi i 5.000 euro i contributi previdenziali, per i due terzi a carico del committente e per un terzo a carico del prestatore, vadano versati presso la gestione separata INPS. Ricordiamo che in caso di prestazione d’opera occasionale è il lavoratore ad assumersi il rischio economico e che la stessa è finalizzata al raggiungimento di un risultato.

Diverso, invece, è il caso del lavoro occasionale autonomo. Il Jobs Act, in tal senso, ha fissato in € 7.000,00 la soglia da superare affinché diventi obbligatoria l’iscrizione presso la gestione separata INPS.